赛意信息股价暴跌!主力撤退,散户接盘,转型阵痛?

赛意信息股价跳水:一场数字转型的阵痛?

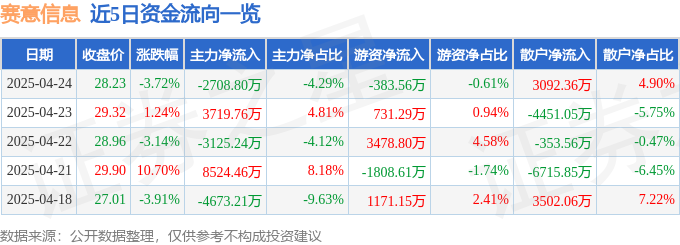

股价下跌的表象:2025年4月24日市场表现直击

2025年4月24日,对于赛意信息(300687)的投资者来说,无疑是令人沮丧的一天。股价最终定格在28.23元,跌幅高达3.72%。别小看这几个百分点,背后可能就是无数股民的真金白银打了水漂。更让人心里没底的是,这仅仅是一天的缩影,还是长期趋势的开端?

成交量放大了这种不安。当天换手率达到6.6%,成交量高达21.84万手,总成交额更是达到了6.31亿元。这意味着市场上的抛售情绪相当浓厚,多空双方的博弈也异常激烈。大量的筹码在短时间内易手,是恐慌出逃,还是逢低吸纳?这需要更深入的分析。

仅仅盯着K线图是远远不够的。股价的下跌,是短期市场情绪的波动,还是公司基本面出现了问题?亦或是整个行业都面临着挑战?我们需要穿透表面的数字,去探寻更深层次的原因。毕竟,股市从来都不是简单的数字游戏,而是对一家公司价值的综合判断。

资金流向的秘密:谁在抛售,谁在坚守?

主力资金与散户的博弈:一场心照不宣的对决?

资金流向,这四个字听起来就充满了阴谋的味道。4月24日的数据显示,主力资金净流出2708.8万元,占总成交额的4.29%。游资也不甘示弱,净流出383.56万元,占总成交额的0.61%。看到这里,我忍不住想问一句:难道是“聪明钱”都跑路了?

然而,故事并没有结束。散户资金却逆势流入,净流入3092.36万元,占总成交额的4.9%。这不禁让人疑惑,是散户抄底的勇气可嘉,还是韭菜的宿命难逃?当然,我们不能简单地将散户定义为“韭菜”,但不得不承认,在信息获取和决策能力上,散户往往处于劣势。

近5日的资金流向图,更是加剧了这种疑虑。我们可以清晰地看到资金流动的趋势,但趋势背后的逻辑,才是我们真正需要关注的。主力资金的撤离,是否意味着对赛意信息未来前景的担忧?散户的涌入,又是否能够支撑起股价?这都是未知数。

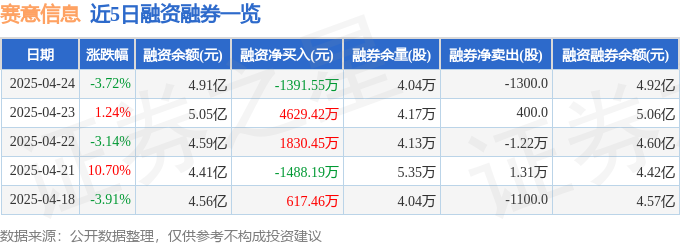

融资融券数据解读:杠杆之下的风险与机遇

融资融券,是股市里的一把双刃剑。用得好,可以放大收益;用不好,则可能加速亏损。4月24日,赛意信息的融资情况显示,当日融资买入6646.88万元,融资偿还8038.44万元,融资净偿还1391.55万元。这意味着,投资者正在降低杠杆,或许是对后市持谨慎态度。

融券方面,融券余量为4.04万股,融券余额114.05万元。虽然融券余额不大,但融券的存在,也表明市场存在一定的看空情绪。融资融券余额合计4.92亿元,这个数字不算小,也说明赛意信息在市场上还是有一定的关注度。

观察近5日的融资融券数据,我们可以更清晰地了解投资者对赛意信息的态度。是积极加仓,还是谨慎观望?这些数据,都为我们提供了重要的参考信息。但记住,数据只是表象,背后的逻辑才是关键。杠杆的运用,既能放大收益,也能放大风险,投资者需要根据自身的情况,谨慎决策。

基本面分析:赛意信息的增长瓶颈与转型挑战

年报解读:营收增长背后的盈利困境

赛意信息2024年年报,乍一看,营收23.95亿元,同比增长6.27%,似乎还不错。但是,魔鬼往往藏在细节里。归母净利润1.39亿元,同比大幅下降45.21%;扣非净利润1.1亿元,同比也下降了40.66%。这说明什么?说明赛意信息的赚钱能力正在大幅下滑!

更让人担忧的是,2024年第四季度,公司单季度归母净利润同比下降64.49%,扣非净利润更是暴跌71.69%。这种断崖式的下跌,绝不是一个好兆头。营收增长了,利润反而大幅下降,这说明公司的成本控制可能存在问题,或者主营业务的盈利能力正在减弱。

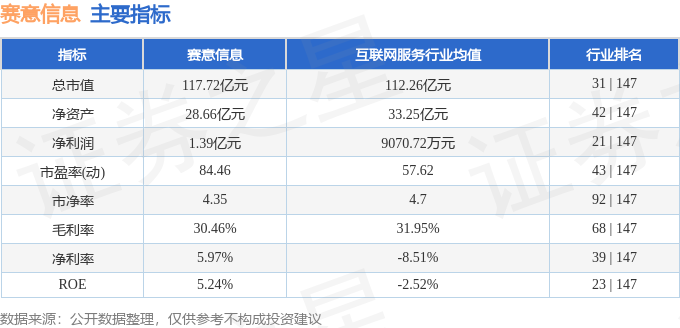

负债率29.88%,看起来还算稳健。但投资收益1657.71万元,财务费用1793.3万元,这说明公司在投资方面并没有获得太多的回报,反而承担了一定的财务压力。毛利率30.46%,这个数字在行业内处于什么水平?是否还有提升的空间?这些都需要进一步的分析。

行业排名:优势与短板并存

这张图展示了赛意信息在行业内的排名情况。我们需要仔细分析各项指标,看看赛意信息在哪些方面具有优势,又在哪些方面存在短板。优势可以继续巩固,短板则需要尽快弥补。毕竟,在竞争激烈的市场中,稍有不慎,就可能被淘汰出局。

赛意信息的主营业务是为制造、零售、现代服务等行业领域的集团及大中型企业客户提供数字化及智能制造产品,以及相关的系统部署、上线运营、后期运维等实施交付服务。这个业务模式听起来很性感,但实际上竞争非常激烈。赛意信息如何在众多竞争对手中脱颖而出?如何在技术创新和服务质量上保持领先?这都是赛意信息需要认真思考的问题。

机构评级:集体看好能否力挽狂澜?

目标价的虚与实:机构预测的可信度分析

最近90天内,共有5家机构给出了对赛意信息的评级,而且全部是“买入”评级。这看起来是不是很美好?是不是感觉股价要一飞冲天了?别太乐观!机构评级,只能作为参考,千万不能盲目迷信。

机构的目标均价为32.87元。这个目标价,是基于什么样的逻辑推算出来的?是基于对公司未来业绩的乐观预期,还是仅仅为了完成任务?我们需要仔细研究机构的研报,看看他们的分析是否合理,论据是否充分。

机构评级,往往会受到各种因素的影响。例如,机构与公司之间是否存在利益关系?机构的研究团队是否足够专业?机构的评级是否会受到市场情绪的影响?这些因素,都可能导致机构评级出现偏差。

更重要的是,股市瞬息万变,影响股价的因素太多了。一家公司的业绩,宏观经济的变化,政策的调整,市场情绪的波动,都可能导致股价偏离机构的目标价。所以,我们不能把机构的目标价,当作是“金科玉律”。

我们要保持独立思考的能力,不能人云亦云。机构的评级,可以作为我们投资决策的参考,但最终的决策,还是要靠我们自己来做出。我们要根据自己的风险承受能力,自己的投资目标,以及自己对市场的判断,来决定是否买入或卖出赛意信息的股票。

数字转型的迷思:赛意信息路在何方?

增长模式的反思:仅仅依靠传统业务难以突围?

赛意信息专注于为企业提供数字化转型服务,这无疑是一个充满潜力的市场。但是,竞争者也如过江之鲫,层出不穷。仅仅依靠传统的系统集成、实施交付服务,很难在激烈的市场竞争中脱颖而出。赛意信息需要反思其增长模式,寻找新的突破口。

传统的数字化转型服务,往往是“一锤子买卖”,利润空间有限,而且容易被竞争对手模仿。赛意信息需要思考,如何将服务产品化,如何构建可持续的盈利模式。例如,可以开发具有自主知识产权的软件产品,或者提供基于云计算的订阅服务,从而提高客户粘性,增加收入来源。

更重要的是,赛意信息需要深入了解客户的需求,不仅仅是提供技术解决方案,更要帮助客户实现业务价值。只有真正解决了客户的痛点,才能赢得客户的信任,才能在市场中占据有利地位。

技术创新与市场拓展:破局的关键

技术创新,是企业发展的永恒动力。赛意信息需要加大研发投入,积极拥抱新技术,例如人工智能、大数据、云计算等。通过技术创新,可以提升服务质量,降低运营成本,从而提高竞争力。

市场拓展,是企业实现增长的重要途径。赛意信息需要积极开拓新的市场,例如新兴行业、海外市场等。通过市场拓展,可以增加客户群体,分散经营风险,从而实现可持续发展。

但是,技术创新和市场拓展,都需要大量的资金投入和人才储备。赛意信息需要认真评估自身的资源和能力,制定合理的战略规划,才能在激烈的市场竞争中立于不败之地。

总而言之,赛意信息面临着数字化转型浪潮带来的机遇和挑战。只有不断反思,不断创新,不断拓展,才能在市场中赢得一席之地。未来的路,充满未知,也充满希望。

相关文章

网友评论

- 热门文章

- 热评文章